Vì sao khó mua căn hộ 2 tỷ đồng ở TP HCM?

Cơ hội mua nhà của những người có nhu cầu ở thực với túi tiền vừa phải đang ngày càng xa hơn, khó khăn hơn. Nhiều lý do giá căn hộ TP HCM ngày càng cao, như thông tin hạ tầng, quy hoạch khu Đông, dân số tăng lên cũng như nhu cầu đầu tư, không loại trừ việc ‘thổi giá’ của chủ đầu tư và môi giới.

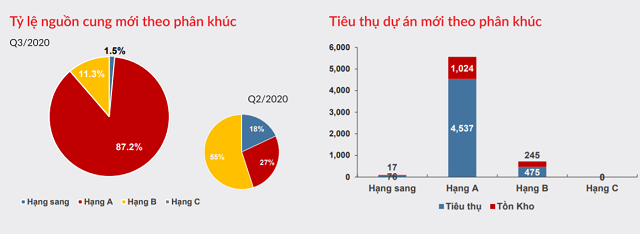

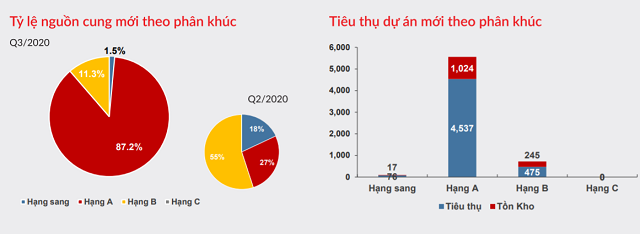

Quý III, thị trường căn hộ TP HCM tiếp tục không có thêm dự án phân khúc hạng C (dưới 1.000 USD/m2). Trong khi đó, các dự án có mức giá 50 – 60 triệu đồng/m2, thậm chí cao hơn, lại được rao bán rầm rộ với thông tin được hấp thụ tốt từ các chủ đầu tư. Nhiều đơn vị nghiên cứu thị trường cho rằng, căn hộ trung và cao cấp sẽ là nguồn cung chủ đạo của TP HCM trong thời gian ngắn sắp tới. Điều đó đồng nghĩa với việc, cơ hội mua căn hộ dưới 2 tỷ đồng gần như về số 0, bởi không có nguồn hàng mới.

Người Đồng Hành có cuộc trao đổi với ông Nguyễn Hoàng, Giám đốc Nghiên cứu và Phát triển DKRA Vietnam (R&D DKRA Vietnam), để tìm hiểu rõ hơn về diễn biến thị trường cũng như các nguyên nhân của thực trạng này.

| Ông Nguyễn Hoàng, Giám đốc R&D DKRA Vietnam. Ảnh: NVCC. |

– Ông nghĩ sao về tình trạng thị trường căn hộ tại TP HCM ngày càng thiết lập một mặt bằng giá mới, sẽ thật khó để kiếm được dự án mới dưới 2 tỷ đồng/căn, thậm chí nhiều dự án được giới thiệu gần đây còn leo lên mức 60 – 65 triệu đồng/m2, dù là ở quận 9 – không phải trung tâm?

– Thị trường bất động sản vốn đã suy giảm từ cuối năm 2019. Đến năm 2020, dịch Covid-19 xuất hiện làm ảnh hưởng đến toàn bộ nền kinh tế và bất động sản cũng không ngoại lệ, thế nhưng giá bất động sản vẫn không giảm mà còn tăng cao. Đây có thể coi như một nghịch lý của thị trường.

Song song đó, loại hình căn hộ hạng C hoặc căn hộ dưới 2 tỷ đồng đang ngày càng khan hiếm, phân khúc căn hộ hạng A và B trong quý III vừa qua chiếm phần lớn. Điều đó có nghĩa là cơ hội mua nhà của những người có nhu cầu ở thực với túi tiền vừa phải đang ngày càng xa hơn, khó khăn hơn. Về lâu dài, tình hình này nếu vẫn tiếp tục sẽ có nhiều ảnh hưởng không tốt cho thị trường và những mục tiêu nhà ở chung cho cả xã hội.

{kind=link}

– Nhiều căn hộ trung cấp hoặc hạng sang trong tháng 9, tháng 10, đặc biệt là tháng 10 nhanh chóng được đặt giữ chỗ hết chỉ trong một ngày, dù giá có thể lên tới 7.000 USD/m2. Theo ông, điều này có thể hiện đúng diễn biến thị trường, nguồn cung được hấp thụ hay chỉ là “chiêu trò” của chủ đầu tư và môi giới nhằm khuấy động thị trường?

– Mặc dù tình hình khó khăn, kinh tế và sức mua chung suy giảm, vẫn có những người có điều kiện tài chính và quyết định mua bất động sản. Theo tìm hiểu, nhiều người cho rằng đây là cơ hội (nguồn cung thấp, thị trường đang tạm nghỉ) để mua vào và khi thị trường phục hồi sôi động, mức giá có thể còn tăng cao hơn. Điều đáng chú ý, các dự án có tỷ lệ đặt mua cao đều có lợi thế vượt trội về vị trí, năng lực chủ đầu tư, giá trị tiện ích, số lượng hạn chế và tiềm năng tăng giá trong tương lai (ví dụ thông tin thành lập thành phố Thủ Đức).

Bên cạnh đó, không thể phủ nhận một vài dự án mà chủ đầu tư và môi giới tận dụng cơ hội này để tăng giá bán và tác động tâm lý người mua.

– Ông đánh giá lý do giá căn hộ TP HCM ngày càng cao là gì?

– Tôi cho rằng có nhiều lý do để giải thích cho việc giá căn hộ tăng cao trong thời gian qua, từ vĩ mô cho đến những sự phát triển hoặc tác động của thị trường.

Trước tiên, thị trường trong thời gian qua được dẫn dắt bởi khu Đông do có sự quy hoạch chung rất tốt (từ Thủ Thiêm đến đề án thành lập thành phố Thủ Đức). Các dự án hạ tầng giao thông được hoàn thành hoặc sắp sửa triển khai mới, những chủ đầu tư lớn trong và ngoài nước đầu tư các dự án bài bản/chất lượng hơn trước…

Thứ hai, TP HCM là một thành phố lớn, tập trung đông dân cư (khoảng 13 triệu dân bao gồm cả người nhập cư và người nước ngoài đến lao động, học tập) nên nhu cầu nhà ở, nhà cho thuê rất lớn và liên tục tăng. Chỉ tiêu về diện tích nhà ở trên đầu người, chỉ tiêu về đô thị hóa, mật độ đô thị còn chưa đáp ứng đúng nhu cầu phát triển cũng như định hướng của Nhà nước.

Thu nhập bình quân đầu người tăng, dẫn đến nhu cầu tăng. Cụ thể, tầng lớp trung lưu (mid-income) và người giàu mới (new rich) ngày một tăng nhanh làm tăng nhu cầu, đặc biệt là nhu cầu nhà ở chất lượng tốt hơn kèm theo những yêu cầu cao hơn.

Ngoài ra, nhà ở cơ bản lâu dài, nhà ở xã hội (NOXH) còn quá yếu về cả số lượng, chất lượng, tiện ích, vị trí… Đặc biệt, quy trình thủ tục chưa thực sự thuận tiện, dẫn đến cả doanh nghiệp chủ đầu tư và người mua đều không mặn mà hứng thú với loại hình này. Đồng thời, do một số yếu tố mà loại hình căn hộ hạng C cũng ngày càng khan hiếm.

Một lý do khác có thể kể đến là mục đích mua để đầu tư chiếm tỷ trọng lớn. Cùng với việc NOXH, nhà ở lâu dài chưa phổ biến thì tâm lý truyền thống ưa chuộng tài sản là nhà đất đã dẫn đến mục đích mua đầu tư/đầu cơ chiếm phần lớn hoạt động giao dịch. Nhiều dự án mà người mua để đầu cơ/đầu tư lên đến 60% – 70%.

Chi phí đầu vào ngày càng cao, từ giá đất, đền bù cho đến chi phí pháp lý, hành chính thủ tục, chi phí vốn/tài chính. Quy trình thủ tục càng kéo dài thì chi phí của chủ đầu tư càng tăng thêm và được đưa hết vào giá bán.

Cuối cùng, chiêu trò quảng cáo tiếp thị của chủ đầu tư và môi giới, lợi dụng thông tin hoặc thông tin chưa chính xác, cố tình tung tin lập lờ để thu hút người mua. Lợi dụng quy trình thủ tục pháp lý khó khăn, nguồn hàng không đáp ứng đủ nhu cầu, một vài dự án khi ra hàng đã có sự bắt tay giữa chủ đầu tư và môi giới để nâng giá lên.

– Với tình trạng nguồn cung căn hộ mới có giá ngày càng cao, nhiều người đổ xô mua căn hộ cũ đã sử dụng 3 – 5 năm, vì mức giá không tăng cũng như đảm bảo pháp lý, sổ hồng. Ông đánh giá phương án này có hợp lý và mang lại giá trị kinh tế?

– Với những người có nhu cầu ở thực, ngân sách tài chính hạn hẹp, đây là một giải pháp rất tốt và hiệu quả. Thực tế, đây không phải là xu hướng mà là một ngách của thị trường trong mấy năm gần đây. Tuy nhiên, ở bất kỳ hình thức nào, dù mua căn hộ hình thành trong tương lai hay đã sử dụng, đều có những điểm tích cực và những điểm phải cân nhắc xem xét, tùy điều kiện của người mua có thể chấp nhận được.

Tôi có thể nêu một ví dụ điển hình là mua nhà hình thành trong tương lai có thể thanh toán theo tiến độ, nhưng mua nhà đã có sẵn phải trả ngay một khoản tiền ngang bằng với giá trị căn nhà. Điều đó yêu cầu người mua phải có sự chuẩn bị tài chính, bao gồm vay thế chấp ngân hàng.

Tuy nhiên, những điểm tích cực rõ ràng có thể nhìn thấy là khi căn nhà/căn hộ đã hiện hữu, người mua có thể kiểm tra, xem xét tất cả các khía cạnh liên quan như chất lượng xây dựng, môi trường cảnh quan, tiện ích, số hồng (pháp lý)…

– Xin cảm ơn ông về cuộc trò chuyện.

Theo Khổng Chiêm

Người đồng hành